ผลสำรวจ UOB Business Outlook Study 2026 ชี้ชัดผู้ประกอบการไทยปรับเกมรุก! เผชิญหน้าความผันผวนทางภูมิรัฐศาสตร์และดอกเบี้ย ด้วยการอัดงบ 71% นำ AI มาใช้วัดผลประหยัดต้นทุนได้ทันที

ผลสำรวจ UOB Business Outlook Study สำหรับครึ่งปีแรกของปี 2026 ในประเทศไทย ระบุว่า ผู้ประกอบการขนาดกลางและขนาดย่อมของไทยกำลังปรับรูปแบบการดำเนินธุรกิจใหม่เพื่อรับมือกับต้นทุนที่เพิ่มสูงขึ้น และความไม่แน่นอนทางภูมิรัฐศาสตร์ โดยมีการนำเทคโนโลยีปัญญาประดิษฐ์ (AI) มาใช้ในอัตราที่สูงกว่าค่าเฉลี่ยของภูมิภาค ปรับโครงสร้างห่วงโซ่อุปทาน และขยายธุรกิจสู่ตลาดอาเซียนเพื่อกระจายความเสี่ยง

เพื่อให้สอดคล้องกับการเปลี่ยนแปลงของสถานการณ์โลก ธนาคารยูโอบีได้ปรับการจัดทำผลสำรวจเป็นปีละ 2 ครั้ง นับเป็นครั้งแรกในรอบ 7 ปีของการจัดทำ UOB Business Outlook Study เพื่อให้สามารถติดตามและสะท้อนภาวะเศรษฐกิจ ตลอดจนสถานการณ์ภูมิรัฐศาสตร์ที่ส่งผลต่อภาคธุรกิจได้อย่างทันท่วงทีมากขึ้น

ผลสำรวจฉบับครึ่งปีแรกนี้รวบรวมความคิดเห็นจากเจ้าของธุรกิจและผู้มีอำนาจในการตัดสินใจระดับสูงจำนวน 265 ราย จากหลากหลายอุตสาหกรรมสำคัญทั่วประเทศ

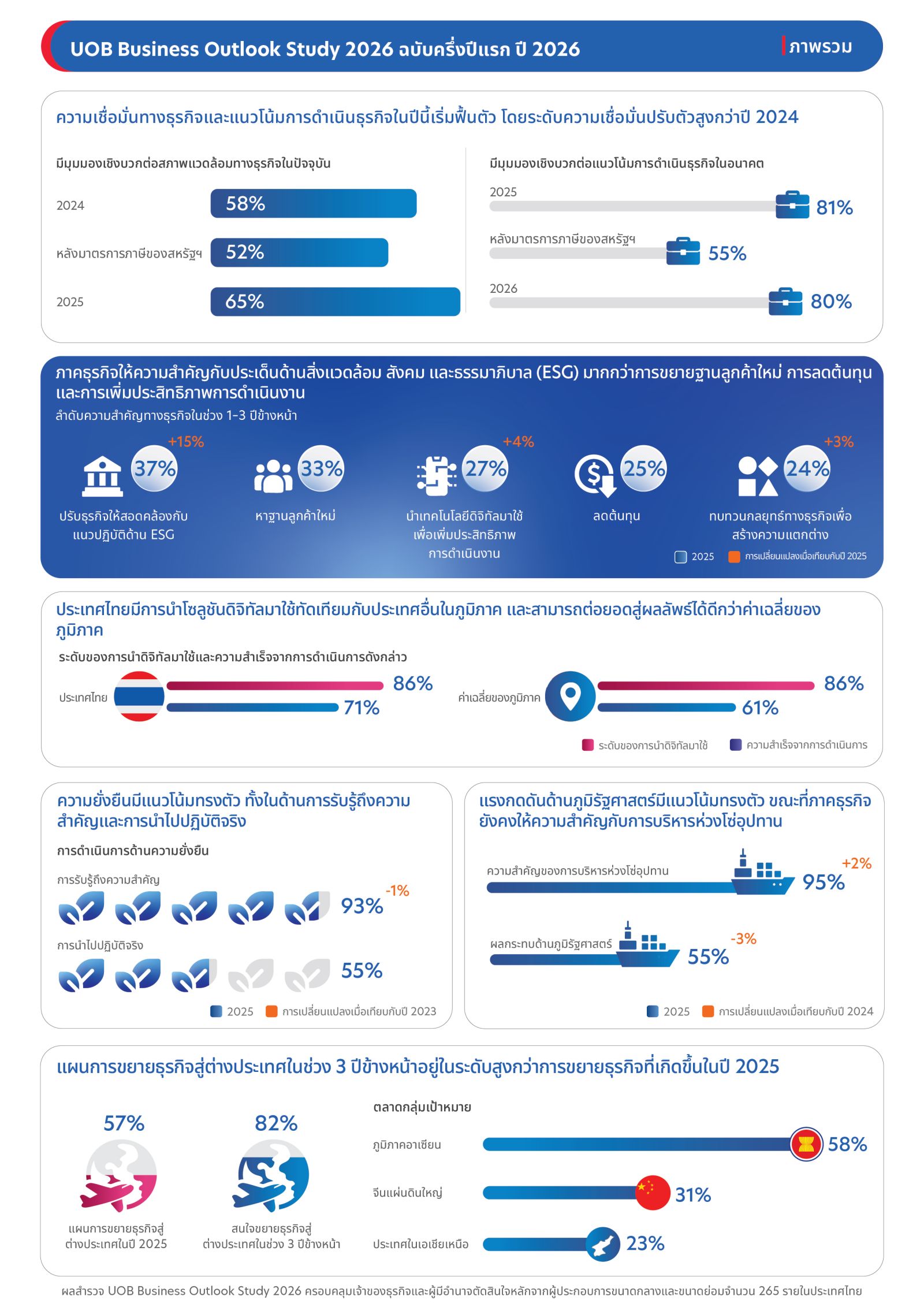

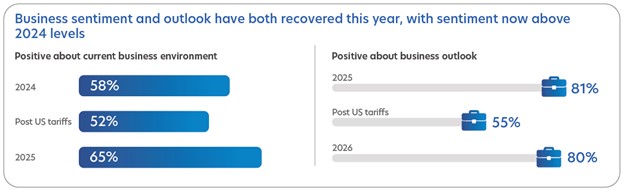

แนวโน้มเชิงบวกยังคงหนุนวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ของไทย จากผลการศึกษาแนวโน้มธุรกิจของ UOB ปี 2026 (ประเทศไทย) ครึ่งปีแรก พบว่ากว่าสามในห้าของธุรกิจไทยมีความมั่นใจในอนาคตและคาดว่าสภาพธุรกิจจะดีขึ้นในระยะสั้น

อย่างไรก็ตาม ความเชื่อมั่นทางธุรกิจที่เพิ่มขึ้นนี้ถูกลดทอนลงด้วยผลกระทบที่ยังคงอยู่จากการชะลอตัวทางเศรษฐกิจในปี 2023 ต้นทุนที่เกี่ยวข้องกับภาษีศุลกากรที่เพิ่มขึ้นและการหยุดชะงักจากสภาพอากาศยังคงส่งผลกระทบต่อ SMEs ในระยะสั้น ความไม่แน่นอนทางภูมิรัฐศาสตร์ ต้นทุนที่สูงขึ้น และความต้องการเร่งด่วนในการเปลี่ยนแปลงยังคงเป็นความท้าทายระยะยาวที่สำคัญที่สุดสำหรับธุรกิจเหล่านี้

ท่ามกลางสถานการณ์ที่ซับซ้อนนี้ ธุรกิจต่างๆ กำลังประเมินลำดับความสำคัญใหม่และปรับกลยุทธ์ให้เหมาะสม รายงานการศึกษาแนวโน้มธุรกิจของ UOB ปี 2026 เผยให้เห็นว่า:

-

65 เปอร์เซ็นต์ ของธุรกิจไทยมองสภาพแวดล้อมปัจจุบันในแง่ดี โดยธุรกิจนอกกรุงเทพฯ มีความเชื่อมั่นในเรื่องนี้มากกว่า

-

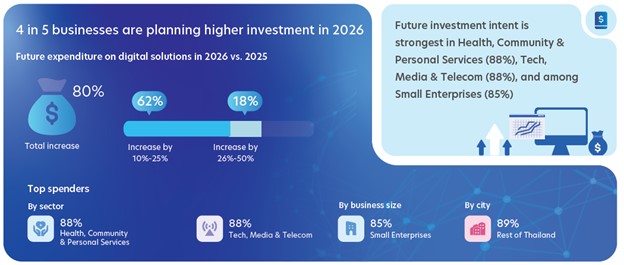

80 เปอร์เซ็นต์ ของธุรกิจวางแผนที่จะเพิ่มการลงทุนด้านดิจิทัลในปี 2026 โดยผู้ตอบแบบสอบถามรายงานว่าการเปลี่ยนแปลงสู่ระบบดิจิทัลช่วยปรับปรุงการเข้าถึงลูกค้า (38 เปอร์เซ็นต์) ประสิทธิภาพการทำงาน (37 เปอร์เซ็นต์) และผลการดำเนินงานโดยรวมของธุรกิจ (32 เปอร์เซ็นต์)

-

89 เปอร์เซ็นต์ ของธุรกิจวางแผนที่จะเพิ่มงบประมาณด้าน AI ในปี 2026 ซึ่งสะท้อนให้เห็นถึงความเชื่อมั่นอย่างมากในผลลัพธ์ของ AI

-

94 เปอร์เซ็นต์ ของธุรกิจต่างๆ มองว่าการจัดการและการประหยัดพลังงานเป็นสิ่งสำคัญ ซึ่งสูงกว่าค่าเฉลี่ยของภูมิภาคมาก แม้ว่าการนำไปใช้จริงยังคงถูกจำกัดด้วยต้นทุนการลงทุนเริ่มต้นที่สูงและการขาดความเชี่ยวชาญทางเทคนิค

-

79 เปอร์เซ็นต์ ของธุรกิจวางแผนที่จะลงทุนโดยตรงจากต่างประเทศ โดย 57 เปอร์เซ็นต์ระบุว่าอาเซียนเป็นจุดหมายปลายทางหลัก

ธุรกิจในประเทศไทยกำลังสร้างสมดุลระหว่างความมั่นใจและความระมัดระวัง แม้ว่าความเชื่อมั่นทางธุรกิจจะฟื้นตัวขึ้นหลังจากการผ่อนคลายภาษีนำเข้าของสหรัฐฯ แต่ต้นทุนการดำเนินงานที่สูงขึ้น อัตราดอกเบี้ยสูง และความไม่แน่นอนทางเศรษฐกิจยังคงทำให้สภาพแวดล้อมในการดำเนินงานซับซ้อน แรงกดดันรุนแรงที่สุดในภาคส่วนที่มีค่าใช้จ่ายในการดำเนินงานสูงและห่วงโซ่อุปทานที่ซับซ้อน รวมถึงภาคการผลิต การก่อสร้าง และสินค้าอุปโภคบริโภค

ธุรกิจไทยมากกว่าครึ่งหนึ่งได้รับผลกระทบจากเหตุการณ์ทางภูมิรัฐศาสตร์ที่เกิดขึ้นเมื่อเร็วๆ นี้ ทำให้ห่วงโซ่อุปทานของธุรกิจเหล่านี้ได้รับผลกระทบไปด้วย เพื่อเป็นการตอบสนอง ธุรกิจจำนวนมากจึงชะลอการลงทุนเชิงรุกในตลาดภายในประเทศใหม่ๆ และเลือกที่จะเสริมสร้างความแข็งแกร่งในประเทศและบริหารจัดการด้านการเงินแทน

ภายใต้แรงกดดันเหล่านี้ ธุรกิจต่างๆ กำลังมองหาการลงทุนเพื่อเพิ่มขีดความสามารถในการแข่งขันในระยะยาว มากกว่าการลดต้นทุนในระยะสั้น ในช่วง 1-3 ปีข้างหน้า ปัจจัยด้าน ESG (37 เปอร์เซ็นต์) การดึงดูดลูกค้าใหม่ (33 เปอร์เซ็นต์) และการเปลี่ยนผ่านสู่ดิจิทัล (27 เปอร์เซ็นต์) มีความสำคัญมากกว่าการลดต้นทุน (25 เปอร์เซ็นต์) ในลำดับความสำคัญทางธุรกิจของผู้ตอบแบบสอบถาม

ถึงกระนั้น การชะลอตัวที่เกิดจากแรงกดดันทางการค้าระดับโลกอาจจะค่อยๆ คลี่คลายและกลับมาเติบโตอย่างมีนัยสำคัญระหว่างปี 2027 ถึง 2028

ธุรกิจไทยกำลังมองหาการสนับสนุนด้านการเปลี่ยนแปลงในปี 2026 ควบคู่ไปกับโซลูชันที่ช่วยเพิ่มประสิทธิภาพการดำเนินงานและให้ความยืดหยุ่นมากขึ้นในการจัดการภาระภาษี โดยเฉพาะอย่างยิ่ง ธุรกิจในภาคบริการวิชาชีพและธุรกิจยังคงให้ความสำคัญกับการเปลี่ยนแปลง แม้ว่าจะได้รับผลกระทบจากภาษีนำเข้าของสหรัฐฯ ค่อนข้างน้อย ซึ่งแสดงให้เห็นถึงการให้ความสำคัญกับการเตรียมความพร้อมในระยะยาว

โอกาสในการเติบโตยังคงเป็นประเด็นสำคัญ ขณะที่รัฐบาลผลักดันวาระด้าน ESG ภาคธุรกิจต่างมองหาแรงจูงใจเพื่อเร่งการนำแนวทางความยั่งยืนมาใช้และชดเชยต้นทุนในการดำเนินการ ในขณะเดียวกัน การสนับสนุนการขยายธุรกิจไปต่างประเทศและการพัฒนาการส่งออกถือเป็นสิ่งสำคัญอย่างยิ่งต่อการขยายฐานลูกค้าและเปิดโอกาสใหม่ๆ ในการเติบโต

เอสเอ็มอีไทยก้าวนำภูมิภาคด้านการนำเทคโนโลยีมาใช้ หนึ่งในสัญญาณสำคัญคือ เอสเอ็มอีไทยกว่า 7 ใน 10 ที่ตอบแบบสำรวจ หรือคิดเป็น 71% ของธุรกิจต่างๆ ได้นำ AI มาใช้ในการดำเนินงานแล้ว ตัวเลขนี้สูงกว่าค่าเฉลี่ยของภูมิภาคอย่างมาก และบ่งชี้ว่าการลงทุนด้านเทคโนโลยีได้เปลี่ยนจากการทดลองไปสู่ความจำเป็นในการดำเนินงาน ขณะที่กว่า 8 ใน 10 หรือร้อยละ 80 ได้นำโซลูชันดิจิทัลมาใช้แล้วในอย่างน้อยหนึ่งแผนก แนวโน้มนี้ชี้ให้เห็นถึงการลงทุนอย่างต่อเนื่องในโครงสร้างพื้นฐานดิจิทัล ซึ่งช่วยให้ธุรกิจสามารถจัดการกับแรงกดดันด้านค่าใช้จ่ายในการดำเนินงาน (OpEx) เนื่องจากอัตราดอกเบี้ยที่สูงขึ้นทำให้ต้นทุนทางการเงินเพิ่มขึ้น

ในทำนองเดียวกัน ธุรกิจไทย 4 ใน 5 แห่งวางแผนที่จะเพิ่มการลงทุนด้านดิจิทัลในปี 2026 ด้วยเหตุผลอื่นๆ อีกหลายประการ ได้แก่ เพื่อเพิ่มการเข้าถึงลูกค้า (38 เปอร์เซ็นต์) ปรับปรุงประสิทธิภาพการผลิต (37 เปอร์เซ็นต์) และเพื่อยกระดับประสิทธิภาพโดยรวมของธุรกิจ (32 เปอร์เซ็นต์) สะท้อนว่าเทคโนโลยีไม่ได้เป็นเพียงเครื่องมือเสริม แต่กำลังกลายเป็นโครงสร้างพื้นฐานในการดำเนินธุรกิจ ทั้งเพื่อเพิ่มประสิทธิภาพ ลดต้นทุน เร่งการตัดสินใจ และเสริมความสามารถในการแข่งขัน

ธุรกิจไทยที่นำ AI มาใช้รายงานว่าได้รับผลตอบแทนที่จับต้องได้ โดย 58% หรือร้อยละ 58 ระบุว่าสามารถลดต้นทุนการดำเนินงานหรือประหยัดค่าใช้จ่ายได้ทันทีจากการทำงานอัตโนมัติด้วย AI ในขณะที่ 44% หรือร้อยละ 44 ประสบความสำเร็จในการเพิ่มผลผลิตอย่างมีนัยสำคัญหรือรายงานว่าประสิทธิภาพการดำเนินงานเพิ่มขึ้น สะท้อนให้เห็นว่า AI กำลังสร้างคุณค่าทางธุรกิจที่สามารถวัดผลได้อย่างเป็นรูปธรรม

อย่างไรก็ตาม การขยายการใช้งาน AI ยังคงเป็นเรื่องที่พูดง่ายแต่ทำยาก ปัญหาการขาดแคลนบุคลากรที่มีความสามารถและความพร้อมของข้อมูลยังคงเป็นอุปสรรคต่อการนำไปใช้ ในขณะที่สภาพแวดล้อมอัตราดอกเบี้ยสูงในปัจจุบันได้เพิ่มต้นทุนในการให้ทุนสนับสนุนโครงการเปลี่ยนแปลง สำหรับบริษัทไทยหลายแห่ง การนำ AI มาใช้เป็นสิ่งที่หลีกเลี่ยงไม่ได้ แต่หลายแห่งยังไม่สามารถสร้างเส้นทางที่ยั่งยืนไปสู่การใช้งานในวงกว้างได้

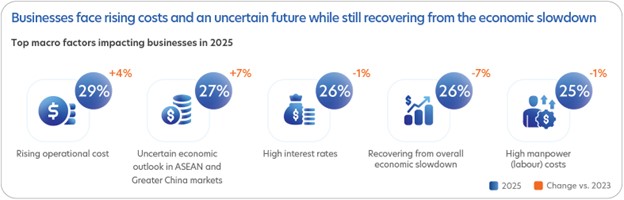

อย่างไรก็ตาม ต้นทุนการดำเนินงานที่ปรับตัวสูงขึ้นยังคงเป็นความกังวลอันดับหนึ่งของเอสเอ็มอีไทยที่เข้าร่วมการสำรวจ รองลงมาคือความไม่แน่นอนของตลาดอาเซียนและตลาดเกรทเทอร์ไชน่า อัตราดอกเบี้ยที่อยู่ในระดับสูง และภาวะเศรษฐกิจที่ชะลอตัว แรงกดดันดังกล่าวส่งผลกระทบอย่างชัดเจนเป็นพิเศษในภาคธุรกิจที่มีต้นทุนการดำเนินงานสูงและห่วงโซ่อุปทานที่ซับซ้อน เช่น ภาคการผลิต การก่อสร้าง และสินค้าอุปโภคบริโภค

นางวีระอนงค์ จิระนคร ภู่ตระกูล กรรมการผู้จัดการ Deputy CEO และ Wholesale Banking ธนาคารยูโอบี ประเทศไทย กล่าวว่า:

“ธุรกิจไทยกำลังดำเนินงานท่ามกลางสภาพแวดล้อมที่ซับซ้อนมากขึ้น ซึ่งแรงกดดันด้านต้นทุน การหยุดชะงักของห่วงโซ่อุปทาน และความไม่แน่นอนทางภูมิรัฐศาสตร์ ไม่ได้เป็นเพียงความท้าทายชั่วคราวอีกต่อไป สิ่งที่เห็นชัดคือการเปลี่ยนแปลงทางความคิดของผู้ประกอบการ ธุรกิจกำลังสร้างความสามารถในการปรับตัวให้เป็นส่วนหนึ่งของวิธีดำเนินงาน ตั้งแต่การลงทุน การบริหารห่วงโซ่อุปทาน ไปจนถึงแผนการขยายตลาด อาเซียนจึงไม่ได้เป็นเพียงตลาดเพื่อการเติบโต แต่ยังเป็นกลไกสำคัญในการกระจายความเสี่ยงของธุรกิจ”

ในด้านซัพพลายเชน เอสเอ็มอีไทยที่เข้าร่วมการสำรวจกว่า 9 ใน 10 ราย ให้ความสำคัญกับการบริหารจัดการห่วงโซ่อุปทานเป็นอันดับต้น ๆ โดยร้อยละ 78 วางแผนกระจายฐานซัพพลายเออร์ ขณะที่ร้อยละ 53 เตรียมขยายฐานการผลิตภายในภูมิภาคอาเซียน (ในขณะที่อีกข้อมูลระบุว่า 66 เปอร์เซ็นต์กำลังมองหาการขยายการผลิตภายในอาเซียน) และประมาณหนึ่งในสามกำลังเร่งดำเนินกลยุทธ์ “China Plus One” ด้วยการย้ายฐานการผลิตบางส่วนไปยังตลาดทางเลือก เพื่อลดความเสี่ยงจากการพึ่งพาฐานการผลิตที่กระจุกตัว

ดูเหมือนว่าปัญหาการหยุดชะงักของห่วงโซ่อุปทานจากสถานการณ์ทางภูมิศาสตร์การเมืองกำลังคลี่คลายลง โดย 55 เปอร์เซ็นต์ของธุรกิจรายงานว่ากลับสู่สภาวะก่อนปี 2024 ซึ่งใกล้เคียงกับระดับพื้นฐานก่อนการเก็บภาษีนำเข้าของสหรัฐฯ

อย่างไรก็ตาม ความมั่นคงยังคงเป็นสิ่งที่ยากจะบรรลุ: ธุรกิจไทยกว่าครึ่งยังคงได้รับผลกระทบจากความผันผวนในระดับภูมิภาค ขณะที่ธุรกิจกว่า 8 ใน 10 แห่งประสบกับความไม่แน่นอนเกี่ยวกับส่วนประกอบในประเทศและกฎระเบียบเกี่ยวกับประเทศต้นกำเนิดสินค้า ซึ่งทำให้การวางแผนห่วงโซ่อุปทานมีความซับซ้อน ธุรกิจไทยมองว่าการกระจายแหล่งซัพพลายเออร์ (28 เปอร์เซ็นต์) การใช้เทคโนโลยีดิจิทัล (26 เปอร์เซ็นต์) และการนำอีคอมเมิร์ซมาใช้ (26 เปอร์เซ็นต์) เป็นกลไกสำคัญในการเพิ่มความยืดหยุ่นของห่วงโซ่อุปทาน

การกระจายความเสี่ยงเป็นสิ่งสำคัญอันดับต้นๆ สำหรับธุรกิจไทยหลายแห่ง โดยสองในสามของผู้ตอบแบบสอบถามระบุว่ามีความตั้งใจที่จะจัดตั้งฐานการผลิตใหม่ในปี 2026 แรงจูงใจในการขยายธุรกิจเหล่านี้โดยทั่วไปมาจากความต้องการเข้าถึงตลาดใหม่ (69 เปอร์เซ็นต์) และความปรารถนาที่จะลดต้นทุนให้เหมาะสมที่สุด (58 เปอร์เซ็นต์)

ปัจจุบัน นวัตกรรมดิจิทัลถือเป็นสิ่งจำเป็นต่อความยืดหยุ่นของห่วงโซ่อุปทานสำหรับธุรกิจไทยถึง 65 เปอร์เซ็นต์ ตัวเลขนี้เพิ่มขึ้นเป็น 77 เปอร์เซ็นต์ในภาคสินค้าอุปโภคบริโภคและการค้าส่ง ซึ่งสะท้อนให้เห็นถึงการพึ่งพาเทคโนโลยีดิจิทัลของอุตสาหกรรมนี้ในการรับมือกับกฎระเบียบห่วงโซ่อุปทานที่เปลี่ยนแปลงไป แต่การปรับโครงสร้างซัพพลายเชนยังมีข้อจำกัด ทั้งความซับซ้อนด้านกฎระเบียบ ต้นทุนวัตถุดิบที่สูงขึ้น และขีดความสามารถของซัพพลายเออร์ในประเทศ ทำให้การเปลี่ยนผ่านจำเป็นต้องดำเนินไปอย่างค่อยเป็นค่อยไป โดยจีนยังคงมีบทบาทสำคัญในห่วงโซ่อุปทานของภูมิภาค

ณ ครึ่งแรกของปี 2569 ความยั่งยืนได้กลายเป็นส่วนสำคัญในกลยุทธ์ของธุรกิจไทย โดยหลายธุรกิจตระหนักดีว่าความยั่งยืนเป็นสิ่งจำเป็นต่อการเติบโตในระยะยาวและความต่อเนื่องทางธุรกิจ เอสเอ็มอีไทย 9 ใน 10 ตระหนักถึงคุณค่าของการดำเนินธุรกิจอย่างยั่งยืน โดย 93% ของธุรกิจจะพิจารณาว่า ESG มีความสำคัญต่อความสำเร็จในอนาคของตน ซึ่งเป็นระดับที่สูงที่สุดในภูมิภาค

อย่างไรก็ตาม ยังคงมีช่องว่างระหว่างเจตนาและการกระทำ มีเพียงหนึ่งในสองของธุรกิจเท่านั้นที่ได้เปลี่ยนความมุ่งมั่นนั้นให้เป็นโครงการริเริ่มด้านความยั่งยืนที่เป็นรูปธรรม ช่องว่างในการดำเนินการนี้เกิดจากอุปสรรคหลักสามประการ:

-

ต้นทุนของลูกค้า: ธุรกิจไทยประมาณ 32 เปอร์เซ็นต์ลังเลที่จะผลักภาระ "ค่าพรีเมียมที่เป็นมิตรต่อสิ่งแวดล้อม" ไปให้ผู้บริโภคที่อ่อนไหวต่อราคา

-

ผลกระทบต่อกำไร: บริษัทประมาณ 31 เปอร์เซ็นต์กังวลว่าอัตรากำไรระยะสั้นจะลดลงเนื่องจากการลงทุนด้าน ESG ในช่วงเริ่มต้น และ

-

ช่องว่างด้านโครงสร้างพื้นฐาน: การขาดแคลนโครงสร้างพื้นฐานด้านพลังงานหมุนเวียนที่เข้าถึงได้ง่ายอย่างต่อเนื่อง เพื่อรองรับการเปลี่ยนแปลงในวงกว้าง

เนื่องจากความคาดหวังด้านความยั่งยืนเพิ่มสูงขึ้นในตลาดต่างประเทศ ธุรกิจไทยจึงมองว่า ESG เป็นต้นทุนในการดำเนินธุรกิจภายในห่วงโซ่อุปทานระดับโลกมากขึ้นเรื่อยๆ สิ่งนี้เห็นได้ชัดเจนที่สุดในด้านการจัดการพลังงาน ซึ่งปัจจุบันเป็นสิ่งสำคัญอันดับต้นๆ สำหรับธุรกิจถึง 94 เปอร์เซ็นต์ การลงทุนเชิงกลยุทธ์ในด้านนี้มุ่งเน้นไปที่มาตรการเพิ่มประสิทธิภาพในทางปฏิบัติ โดยมีปัจจัยนำคือ การติดตั้งแผงโซลาร์เซลล์ (45 เปอร์เซ็นต์) การอัพเกรดระบบไฟเป็น LED (34 เปอร์เซ็นต์) และเครื่องมือเพิ่มประสิทธิภาพที่ใช้ AI (32 เปอร์เซ็นต์)

การลงทุนเหล่านี้ได้รับแรงผลักดันจากทั้งด้านเศรษฐกิจและเป้าหมายด้านความยั่งยืน ในสภาพแวดล้อมที่ต้นทุนด้านเงินทุนเพิ่มสูงขึ้น การลดการใช้พลังงานจึงเป็นวิธีหนึ่งในการจัดการค่าใช้จ่ายในการดำเนินงานและเสริมสร้างความยืดหยุ่นของธุรกิจ แนวโน้มดังกล่าวสะท้อนว่า ความยั่งยืนของเอสเอ็มอีในระยะต่อไปจะไม่ถูกขับเคลื่อนด้วยภาพลักษณ์เพียงอย่างเดียว แต่ต้องเชื่อมโยงกับประสิทธิภาพ ต้นทุน และผลตอบแทนทางธุรกิจที่วัดผลได้ อย่างไรก็ตาม บริษัทหลายแห่งยังคงเผชิญกับอุปสรรคสำคัญในการนำไปใช้ รวมถึงต้นทุนเริ่มต้นที่สูง (42 เปอร์เซ็นต์) และการขาดความเชี่ยวชาญ (37 เปอร์เซ็นต์) ในการใช้โซลูชันการจัดการพลังงาน

การขยายสู่อาเซียนเป็นกลยุทธ์กระจายความเสี่ยง ไม่ใช่แค่โอกาสในการเติบโต ในช่วงครึ่งแรกของปี 2569 ธุรกิจไทยต่างหันมาขยายธุรกิจไปต่างประเทศมากขึ้น ทั้งในฐานะกลยุทธ์การเติบโตและเครื่องมือบริหารความเสี่ยง โดยธุรกิจถึง 4 ใน 5 หรือกว่าร้อยละ 80 ราย แสดงความสนใจหรือวางแผนที่จะขยายธุรกิจไปต่างประเทศในช่วง 2–3 ปีข้างหน้า ซึ่งต่อยอดจากปี 2568 ที่ 3 ใน 5 ได้เข้าไปดำเนินธุรกิจในต่างประเทศแล้ว

แม้ว่าการเติบโตของรายได้ยังคงเป็นแรงขับเคลื่อนหลักสำหรับการขยายธุรกิจ (ร้อยละ 55 ของผู้ตอบแบบสอบถาม) แต่ผู้ตอบแบบสอบถามสองในห้าคนระบุว่าการกระจายความเสี่ยงเป็นแรงจูงใจหลัก โดยการใช้ประโยชน์จากความได้เปรียบทางภูมิศาสตร์เพื่อช่วยป้องกันความเสี่ยงจากความผันผวนในท้องถิ่นและการชะลอตัวทางเศรษฐกิจภายในประเทศ ธุรกิจจำนวนมากมองภูมิภาคนี้เป็นทั้งตลาดใหม่ ฐานการผลิตทางเลือก และช่องทางลดการกระจุกตัวของซัพพลายเชนในระยะยาว

ธุรกิจจำนวนมากยังรายงานถึงข้อจำกัดในการเติบโตในระดับนานาชาติ ซึ่งได้แก่ การขาดแคลนบุคลากรที่มีความสามารถ (ร้อยละ 34) และความยากลำบากในการขยายการดำเนินงานอย่างมีประสิทธิภาพ (ร้อยละ 35)

อาเซียนยังคงเป็นจุดหมายปลายทางหลักที่ได้รับความนิยมสำหรับผู้ประกอบการไทยที่ต้องการขยายธุรกิจ สิงคโปร์ (ร้อยละ 60) เวียดนาม (ร้อยละ 58) และมาเลเซีย (ร้อยละ 46) เป็นตลาดที่ถูกระบุว่าเป็นตลาดสำคัญและได้รับความสนใจมากที่สุด ซึ่งสะท้อนให้เห็นถึงความสมดุลระหว่างความใกล้ชิดทางภูมิศาสตร์ บทบาทในการช่วยกระจายห่วงโซ่อุปทาน และการบูรณาการทางเศรษฐกิจอย่างลึกซึ้งในกลุ่มประเทศอาเซียน

การลงทุนโดยตรงจากต่างประเทศ (FDI) คาดว่าจะมีบทบาทสำคัญในแผนการขยายธุรกิจเหล่านี้ ธุรกิจต่างๆ กำลังดำเนินการ FDI ไม่เพียงแต่เพื่อเข้าถึงตลาดใหม่เท่านั้น แต่ยังเพื่อลดความเปราะบางของห่วงโซ่อุปทานและใช้ประโยชน์จากกฎระเบียบและระบอบภาษีที่เอื้ออำนวยอีกด้วย

ธุรกิจเกือบ 80 เปอร์เซ็นต์มีแผนที่จะลงทุนอย่างมีนัยสำคัญในช่วงสองปีข้างหน้า โดยเจ็ดในสิบแห่งวางแผนที่จะลงทุนระหว่าง 1 ล้านดอลลาร์สหรัฐถึง 25 ล้านดอลลาร์สหรัฐ และมากกว่าครึ่งหนึ่ง (57 เปอร์เซ็นต์) ของเงินทุนนี้จะถูกจัดสรรเพื่อลงทุนในประเทศสมาชิกอาเซียนด้วยกัน

ภาพรวมธุรกิจไทยยังคงแข็งแกร่งอย่างน่าทึ่ง จากการศึกษาแนวโน้มธุรกิจของ UOB ปี 2026 เราได้เรียนรู้ว่าธุรกิจต่างๆ กำลังลงทุนในศักยภาพที่พวกเขาเชื่อว่าจะขับเคลื่อนความสำเร็จในระยะยาว ได้แก่ การเปลี่ยนแปลงทางดิจิทัล ปัญญาประดิษฐ์ (AI) การดำเนินงานที่ยั่งยืน ห่วงโซ่อุปทานที่แข็งแกร่ง และการขยายตัวในระดับภูมิภาค

ความท้าทายในขณะนี้อยู่ที่การลงมือปฏิบัติ เนื่องจากต้นทุนทางการเงินยังคงสูงและสภาวะโลกยังคงเปลี่ยนแปลง ธุรกิจไทยจำเป็นต้องจัดสรรเงินทุนอย่างรอบคอบ ในขณะเดียวกันก็ต้องรักษาความคล่องตัวที่จำเป็นในการตอบสนองต่อความเสี่ยงและโอกาสใหม่ๆ ด้วย

นางวีระอนงค์ กล่าวเสริมว่า:

“ธุรกิจที่สามารถปรับตัวด้านห่วงโซ่อุปทาน นำเทคโนโลยีมาเพิ่มประสิทธิภาพการดำเนินงาน และบริหารจัดการพลังงานได้อย่างมีประสิทธิภาพมากขึ้น จะมีความพร้อมมากกว่าในการแข่งขันภายใต้เศรษฐกิจที่ไม่แน่นอน ยูโอบีพร้อมสนับสนุนธุรกิจ ผ่านเครือข่ายในอาเซียน ความเข้าใจตลาดในภูมิภาค ความเชี่ยวชาญด้านการให้คำปรึกษาการลงทุนโดยตรงจากต่างประเทศ (FDI) และโซลูชันทางการเงินที่ช่วยให้ธุรกิจตัดสินใจได้รอบด้านขึ้น เพื่อก้าวผ่านความผันผวนและคว้าโอกาสการเติบโตอย่างยั่งยืน”

ด้วยความเชื่อมโยงในระดับภูมิภาคที่แข็งแกร่งและประสบการณ์หลายทศวรรษในการสนับสนุนธุรกิจทั่วอาเซียน UOB มุ่งมั่นที่จะช่วยให้วิสาหกิจไทยเสริมสร้างความแข็งแกร่ง คว้าโอกาสใหม่ๆ และบรรลุการเติบโตอย่างยั่งยืน ติดต่อเราเพื่อขอข้อมูลเพิ่มเติม

ผลการสำรวจ UOB Business Outlook Study สำหรับครึ่งปีแรกของปี 2026 ในประเทศไทย เป็นส่วนหนึ่งของการศึกษาระดับภูมิภาคของธนาคารยูโอบี เกี่ยวกับความเชื่อมั่นทางธุรกิจและแนวทางสำคัญของภาคธุรกิจทั่วภูมิภาคอาเซียนและเกรทเทอร์ไชน่า ผู้สนใจสามารถดูรายงานฉบับเต็มได้ที่เว็บไซต์ของธนาคาร