สถานการณ์ธุรกิจ LNG ในระดับโลก อุปทานและการลงทุน ความเสี่ยงของตลาด สถานการณ์ LNG ในเอเชียตะวันออกเฉียงใต้ การพัฒนาโครงสร้างพื้นฐาน

ปี 2025 เป็นปีแห่งการเปลี่ยนผ่านที่สำคัญในภาคพลังงานทั่วโลก โดยพลังงานหมุนเวียนและก๊าซธรรมชาติกำลังมีบทบาทมากขึ้นอย่างเห็นได้ชัด ในขณะที่ถ่านหินและน้ำมันมีการเติบโตที่ชะลอตัวลงอย่างต่อเนื่อง การเปลี่ยนผ่านนี้ขับเคลื่อนด้วยหลายปัจจัย ทั้งเรื่องความกังวลด้านสิ่งแวดล้อม ความมั่นคงทางพลังงาน และการเปลี่ยนแปลงของตลาด

สถานการณ์พลังงานโลกโดยรวม

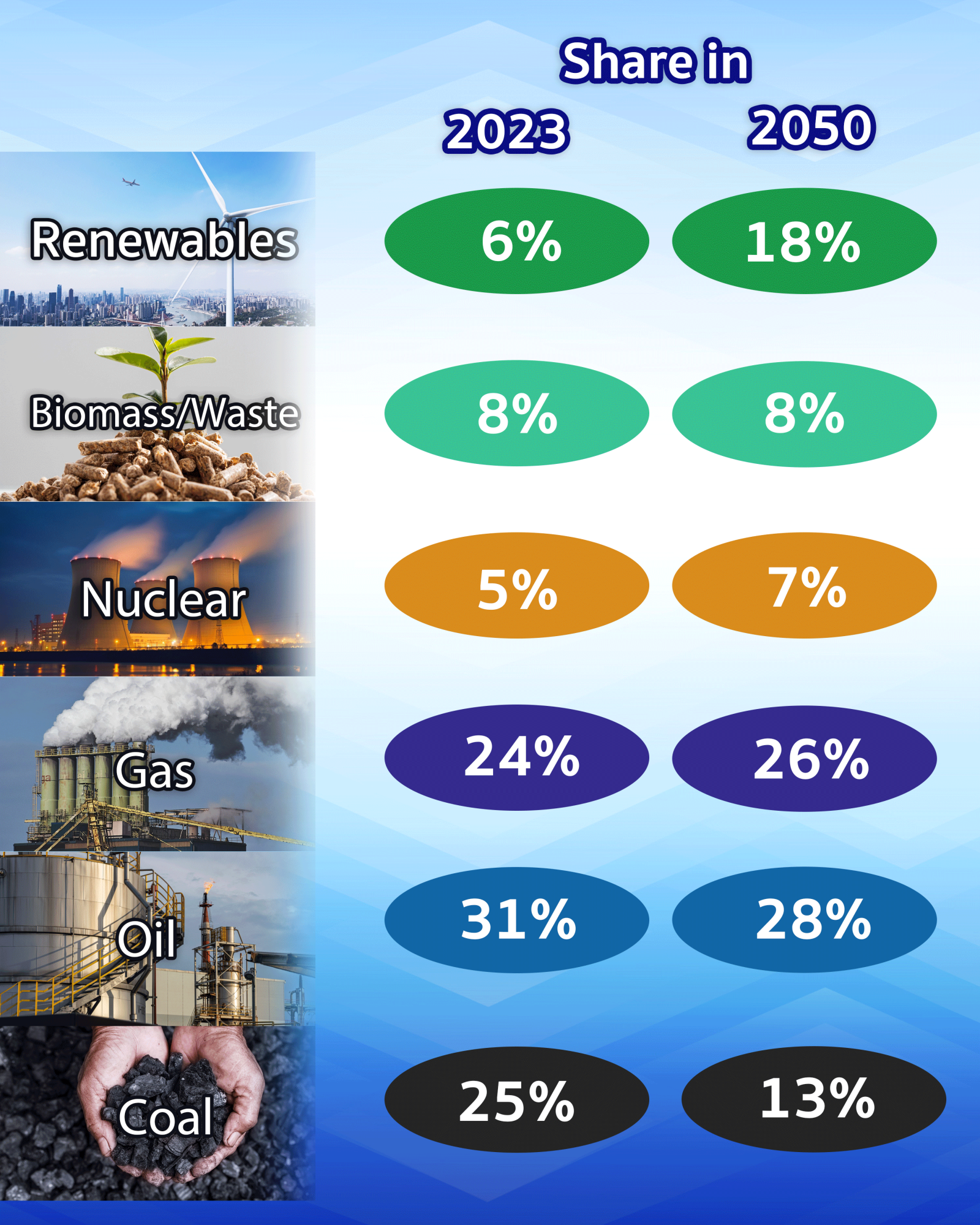

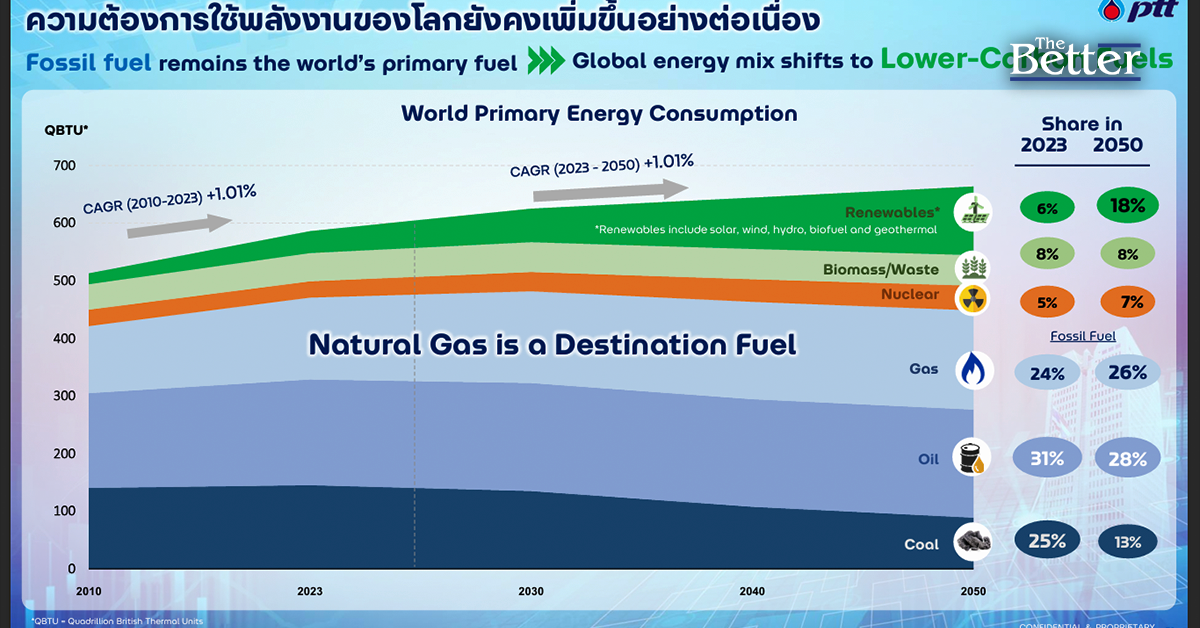

ในช่วงปี 2024-2025 สัดส่วนการใช้พลังงานโลกมีการเปลี่ยนแปลงที่โดดเด่น โดย พลังงานหมุนเวียนและนิวเคลียร์ ได้กลายเป็นหัวใจหลักของการเติบโตในภาคการผลิตไฟฟ้า ครอบคลุมถึง 80% ของการเติบโตทั้งหมด และคิดเป็นสัดส่วน 40% ของไฟฟ้าที่ผลิตได้ทั้งหมด พลังงานแสงอาทิตย์ (Solar PV) มีการเติบโตที่ก้าวกระโดดที่สุด โดยกำลังการผลิตเพิ่มขึ้นถึง 480 TWh ในปี 2024 และยังคงเติบโตเป็นสองเท่าในทุกๆ 3 ปี ส่วนสัดส่วนของพลังงานหมุนเวียนในภาคการผลิตไฟฟ้าคิดเป็นหนึ่งในสามของทั้งหมด โดยประกอบด้วยพลังงานน้ำ 14%, ลม 8% และพลังงานแสงอาทิตย์ 7%

ในขณะเดียวกัน พลังงานจากเชื้อเพลิงฟอสซิลเติบโตช้าลงอย่างเห็นได้ชัด ถ่านหิน มีการเติบโตลดลงเหลือเพียง 1% และสัดส่วนในการผลิตไฟฟ้าลดลงเหลือ 35% น้ำมัน มีการเติบโตช้าลงเหลือเพียง 0.8% และเป็นครั้งแรกในรอบ 50 ปีที่ส่วนแบ่งพลังงานโดยรวมลดลงต่ำกว่า 30% ในทางตรงกันข้าม ก๊าซธรรมชาติ ยังคงมีการเติบโตอย่างต่อเนื่องเฉลี่ย 2.5-2.7% โดยเฉพาะในภูมิภาคเอเชียและตะวันออกกลาง

“สถานการณ์ธุรกิจ LNG ในระดับโลก”

ธุรกิจ LNG (Liquefied Natural Gas) หรือก๊าซธรรมชาติเหลวในตลาดโลกกำลังเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ในหลายด้าน โดยเฉพาะหลังจากวิกฤตพลังงานและสถานการณ์ทางภูมิรัฐศาสตร์ที่ส่งผลกระทบต่ออุปสงค์และอุปทาน

ความต้องการ LNG ที่ยังคงเติบโต

ความต้องการ LNG ยังคงเติบโตอย่างต่อเนื่อง โดยตลาดหลักคือ เอเชียและยุโรป โดยในเอเชีย ความต้องการจากจีนและอินเดียยังคงแข็งแกร่งจากการขยายตัวทางเศรษฐกิจ ส่วนในยุโรป ความต้องการยังคงสูงเพื่อลดการพึ่งพาก๊าซจากรัสเซีย ทำให้ LNG กลายเป็นแหล่งพลังงานทางเลือกหลักเพื่อความมั่นคง ปี 2024 ความต้องการ LNG เพิ่มขึ้น 3.0% และคาดว่าจะเพิ่มขึ้นอีกราว 2.9-3.5% ในปี 2025 อยู่ที่ 425-427 ล้านตัน

“อุปทานและการลงทุน”

มีการลงทุนขยายโรงงานผลิต LNG อย่างมหาศาลในหลายประเทศ เช่น สหรัฐอเมริกา, กาตาร์ และออสเตรเลีย ซึ่งทำให้เกิดความกังวลเรื่อง ภาวะอุปทานล้นตลาด (oversupply) ในช่วงปี 2025-2028 IEA คาดการณ์ว่าตลาดจะเผชิญกับภาวะนี้ภายในปลายทศวรรษนี้ และ Wood Mackenzie คาดว่าการตัดสินใจลงทุนในโครงการใหม่ (FIDs) จะลดลงในปี 2025 เนื่องจากต้นทุนที่สูงและการชะลอตัวของตลาด

“ความเสี่ยงของตลาด”

นอกเหนือจากความเสี่ยงด้านอุปทานล้นตลาดแล้ว ความต้องการในตลาดหลักอย่างญี่ปุ่น, เกาหลีใต้, และยุโรปเริ่มชะลอตัวหรือหดตัวลง เนื่องจากหันไปใช้พลังงานหมุนเวียนและนิวเคลียร์มากขึ้น แม้ว่าจีนจะกลับมาเป็นผู้นำเข้ารายใหญ่ แต่การเติบโตยังไม่ฟื้นเต็มที่ ในทางกลับกัน ประเทศอย่างอินโดนีเซีย, มาเลเซีย และแอลจีเรีย อาจกลายเป็นผู้นำเข้า LNG ในอนาคต เนื่องจากความต้องการภายในประเทศที่สูงขึ้น

“สถานการณ์ LNG ในเอเชียตะวันออกเฉียงใต้”

ภูมิภาคเอเชียตะวันออกเฉียงใต้เป็นตลาด LNG ที่มีการเติบโตสูงและรวดเร็ว โดยเฉพาะในช่วงปี 2025 เนื่องจากเศรษฐกิจที่ขยายตัวและความต้องการพลังงานที่เพิ่มขึ้นอย่างต่อเนื่อง

การเติบโตและความต้องการ

ประเทศต่างๆ ในภูมิภาค เช่น ไทย, อินโดนีเซีย, มาเลเซีย และฟิลิปปินส์ มีความต้องการ LNG ที่เพิ่มขึ้นอย่างเห็นได้ชัด โดยมีการใช้ LNG มากขึ้นเพื่อทดแทนถ่านหินและน้ำมัน นอกจากนี้ ความต้องการ LNG ในภูมิภาคคาดว่าจะเติบโตในอัตราเฉลี่ยสะสมต่อปี (CAGR) ประมาณ 3.1% จนถึงปี 2035 และคาดว่าภายในปี 2050 ก๊าซธรรมชาติจะมีสัดส่วนสูงถึง 30% ของพลังงานหลักทั้งหมด

“การพัฒนาโครงสร้างพื้นฐาน”

หลายประเทศในภูมิภาคกำลังเร่งลงทุนในโครงสร้างพื้นฐาน LNG เพื่อรองรับการเติบโต โดยเฉพาะ สิงคโปร์ ที่กำลังพัฒนาตัวเองเป็นศูนย์กลางการค้า LNG ของภูมิภาค ขณะที่ ประเทศไทย มีการพัฒนาโครงการ LNG Regasification Terminal 2 แห่งที่จังหวัดระยอง และ อินโดนีเซีย กำลังพัฒนาโครงการ LNG เพื่อรองรับทั้งความต้องการในประเทศและการส่งออก

โดยสรุปแล้ว ตลาด LNG ทั่วโลกและในภูมิภาคเอเชียตะวันออกเฉียงใต้กำลังเติบโตอย่างต่อเนื่อง โดยมีการลงทุนในโครงสร้างพื้นฐานอย่างหนักเพื่อรองรับความต้องการที่เพิ่มขึ้น อย่างไรก็ตาม ความเสี่ยงจากภาวะอุปทานล้นตลาดและการแข่งขันระหว่างผู้ผลิตหลักยังคงเป็นประเด็นสำคัญที่ต้องจับตามองในระยะยาว