ยานยนต์ไทยเผชิญปัจจัยเสี่ยงทั้งทางตรงและทางอ้อมจากภาษีสหรัฐที่ปรับขึ้น กระทบตลาดส่งออกรถยนต์ถูกเบียดจากคู่แข่งดั๊มราคา จ่อปรับลดเป้าผลิต สะเทือน Supply Chain

Krungthai COMPASS ธนาคารกรุงไทย จำกัด (มหาชน) เปิดเผยถึงสถานการณ์ยานยนต์ไทย จากกรณีสหรัฐฯปรับ ขึ้นภาษีนำเข้ารถยนต์ 25% ว่าในเบื้องต้นคาดว่าเหตุการณ์นี้จะกระทบต่อภาคการผลิตรถยนต์ไทย ใน 3 มิติ คือ1.อาจได้รับผลกระทบทางตรงจากมาตรการขึ้นภาษีนำเข้ารถยนต์ครั้งนี้บ้าง แต่อยู่ในวงจำกัด เนื่องจากรถยนต์ที่ผลิตในไทยส่วนใหญ่เป็นรุ่นที่แตกต่างจากที่นิยมในตลาดสหรัฐฯ จึงเป็นข้อจำกัดสำคัญต่อการส่งออก

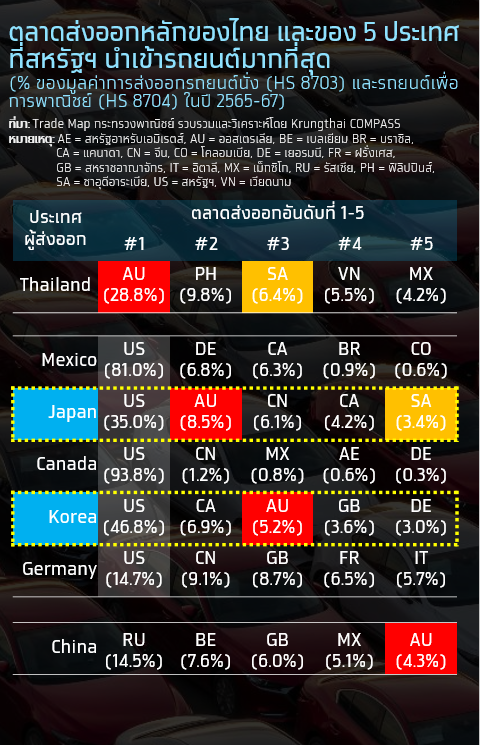

2. ไทยมีความเสี่ยงสูญเสียตลาดส่งออกสำคัญ อาทิ ออสเตรเลีย ให้กับคู่แข่งอย่างญี่ปุ่นและเกาหลีใต้ เนื่องจากออสเตรเลียเป็นตลาดสำคัญที่ติดอยู่ใน 3 อันดับแรกของทั้งญี่ปุ่นและเกาหลีใต้ อีกทั้งยังมีรถยนต์หลายรุ่นได้รับความสนใจเพิ่มขึ้นจากผู้บริโภคชาวออสเตรเลียในช่วงที่ผ่านมา

และ3. การแข่งขันด้านราคาที่รุนแรงต่อเนื่อง จากภาวะสงครามการค้าที่ขยายวงกว้าง ประกอบกับกำลังการผลิตรถยนต์ NEV ของจีนที่มีแนวโน้มเพิ่มขึ้นอย่างรวดเร็วในปี 2568 จะซ้ำเติมปัญหา Over Supply และกดดันให้สงครามราคาขยายวงกว้างมากขึ้น

ขณะที่ผู้ส่งออกชิ้นส่วนรถยนต์ จะได้รับผลกระทบทางตรงจากมาตรการ Sectoral Tariff ต่างกัน โดยกลุ่มชิ้นส่วนฯ ที่มีความเสี่ยงสูง ได้แก่ ยางรถยนต์ และเครื่องยนต์ เนื่องจากมีสัดส่วนการพึ่งพาตลาดสหรัฐฯในระดับสูง และมีอัตรากำไรไม่สูงมาก จึงมีความเปราะบางต่อแรงกดดันด้านราคาสูง และอาจเผชิญความเสี่ยงต่อการขาดทุนมากกว่ากลุ่มอื่น ส่วนกลุ่มชิ้นส่วนฯ ที่มีความเสี่ยงรองลงมา ได้แก่ อุปกรณ์ไฟฟ้าและอิเล็กทรอนิกส์ ตัวถัง & ตกแต่งภายใน ระบบกันสะเทือน และระบบเบรก

นอกจากนี้ ผลกระทบจาก Sectoral Tariff อาจส่งผลต่อเนื่องมายังผู้ส่งออกชิ้นส่วนฯ ไทยที่อยู่ในห่วงโซ่อุปทาน หากการขึ้นภาษีนำเข้ารถยนต์ของสหรัฐฯ ส่งผลให้ค่ายรถยนต์ในญี่ปุ่นต้องลดกำลังการผลิตลง ก็อาจส่งผลกระทบต่อเนื่องมายังผู้ส่งออกชิ้นส่วนฯ ไทยที่อยู่ในห่วงโซ่อุปทานของฐานการผลิตรถยนต์เพื่อป้อนตลาดสหรัฐฯ

ทั้งนี้ตั้งแต่วันที่ 3 เม.ย. 2568 เป็นต้นไป รถยนต์ที่นำเข้ามาในสหรัฐจะถูกเรียกเก็บภาษีนำเข้า 25% (Sectoral Tariff) การกลับมาของประธานาธิบดีโดนัลด์ ทรัมป์ สร้างแรงกระเพื่อมต่ออุตสาหกรรมยานยนต์ทั่วโลกอีกครั้ง หลังประกาศขึ้นภาษีนำเข้ารถยนต์และรถบรรทุกขนาดเล็กจากทุกประเทศในอัตรา 25% เพื่อกระตุ้นให้ค่ายรถยนต์ ย้ายฐานการผลิตกลับมายังสหรัฐฯ

อย่างไรก็ดี ทิศทางนโยบายการค้าในขณะนี้มีความไม่แน่นอนสูง แม้ว่าศาลชั้นต้นของสหรัฐฯ มีคำสั่งให้ระงับการขึ้นภาษีศุลกากรตอบโต้ (Reciprocal Tariff) และภาษีนำเข้ารายประเทศ ที่บังคับใช้กับจีน ฮ่องกง เม็กซิโก และแคนาดา เนื่องจากเห็นว่าเป็นการใช้อำนาจเกินขอบเขตของกฎหมาย International Emergency Economic Powers Act (IEEPA) ซึ่งไม่ได้ถูกออกแบบมาเพื่อการขึ้นภาษีการค้าทั่วไป แต่กระบวนการอุทธรณ์ที่ยืดเยื้อ ทำให้ทิศทางนโยบายการค้ามีความไม่แน่นอนสูง

นอกจากนี้ มาตรการขึ้นภาษีนำเข้าภายใต้กฎหมายอื่น อาทิ Section 232 ซึ่งครอบคลุมการขึ้นภาษีนำเข้ารถยนต์และชิ้นส่วนยานยนต์จากทุกประเทศทั่วโลก ยังคงมีผลตามเดิม โดยการขึ้น Sectoral Tariff ครั้งนี้ส่งผลกระทบเชิงลบต่อต้นทุนนำเข้ารถยนต์ของสหรัฐฯ อย่างหลีกเลี่ยงไม่ได้ จากการประเมินของ Cox Automotive และ Goldman Sachs คาดว่า การขึ้นภาษีนำเข้าของสหรัฐฯ อาจส่งผลให้ราคารถยนต์ปรับเพิ่มขึ้นราว 10–15% หรือเฉลี่ยคันละ 2,000–4,000 ดอลลาร์สหรัฐฯ ภายใน 6–12 เดือนข้างหน้าสาเหตุหลักมาจากการที่บริษัทผู้นำเข้ารถยนต์มีแนวโน้มจะผลักภาระภาษีไปยังผู้บริโภค ซึ่งจะกระทบต่อกำลังซื้อและพฤติกรรมการตัดสินใจของผู้บริโภคชาวสหรัฐฯ หากไม่สามารถรับราคาที่เพิ่มขึ้นได้ อาจเลือกชะลอการซื้อรถยนต์ใหม่ออกไป หรือหันไปเลือกซื้อรถยนต์ที่ผลิตในสหรัฐฯ แทน

ทั้งนี้ที่ผ่านมาในรอบปี 2565-2567 สหรัฐฯ นำเข้ารถยนต์จากเม็กซิโก ญี่ปุ่น และแคนาดาสูงสุดเป็น 3 อันดับแรก คิดเป็นสัดส่วนสูงถึง 63% ของมูลค่านำเข้ารถยนต์ทั้งหมด แบ่งเป็นเม็กซิโก 7.7 หมื่นล้านดอลลาร์สหรัฐฯ (31.7%) ตามมาด้วยญี่ปุ่น 3.9 หมื่นล้านดอลลาร์สหรัฐฯ (16.3%) และแคนาดา 3.6 หมื่นล้านดอลลาร์สหรัฐฯ (14.8%)

อย่างไรก็ดี มีข้อสังเกตว่า สหรัฐฯ นำเข้ารถยนต์จากจีน (ผู้ส่งออกรถยนต์อันดับ 4 ของโลก) เฉลี่ยปีละ 0.3 หมื่นล้านดอลลาร์สหรัฐฯ หรือคิดเป็นสัดส่วนเพียง 1.2% ของมูลค่านำเข้ารถยนต์ทั้งหมด สาเหตุหนึ่งมาจากการที่สหรัฐฯ ตั้งกำแพงภาษีนำเข้ารถยนต์จากจีนในอัตราสูง โดยเฉพาะในช่วงของประธานาธิบดีโจ ไบเดน ที่ประกาศขึ้นภาษีนำเข้ารถยนต์ไฟฟ้าจากจีนจาก 25% เป็น 100% และทำให้ราคารถยนต์ไฟฟ้าจีนในตลาดสหรัฐฯ แพงขึ้นถึง 4 เท่าตัว

ภายใต้แรงกดดันด้านภาษีผู้ผลิตจีนบางรายจึงมีแผนขยายฐานการผลิตไปยังเม็กซิโก เพื่อใช้ประโยชน์ จากข้อตกลง USMCA ซึ่งช่วยให้รถยนต์ของจีนที่ผลิตในเม็กซิโกสามารถเข้าสู่ตลาดสหรัฐฯ ได้โดยไม่ต้องเสียภาษีหรือเสียภาษีน้อยลงเมื่อเทียบกับการส่งออกโดยตรงจากจีน

อย่างไรก็ตาม สถานการณ์ดังกล่าวอยู่ภายใต้การจับตาของรัฐบาลสหรัฐฯ ซึ่งอาจพิจารณาออกมาตรการป้องกันจีนสวมสิทธิในอนาคต

ขณะที่การนำเข้ารถยนต์จากไทย อยู่ในอันดับที่ 18 โดยมีมูลค่าเฉลี่ยปีละ 310 ล้านดอลลาร์สหรัฐฯ หรือคิดเป็นสัดส่วนเพียง 0.1% ของมูลค่านำเข้าทั้งหมด สาเหตุที่สหรัฐฯ นำเข้ารถยนต์จากไทยไม่มาก ส่วนหนึ่งเป็นเพราะรถยนต์ที่ผลิตในไทยส่วนใหญ่ เป็นรุ่นหรือโมเดลที่แตกต่างจากรถยนต์ที่มีการใช้งานในสหรัฐฯ

การส่งออกรถยนต์จากไทยไปยังตลาดสหรัฐฯ จึงมีข้อจำกัด โดยในปี 2567 ไทยส่งออกรถยนต์ไปสหรัฐฯ ราว 3.2 หมื่นคัน หรือคิดเป็นสัดส่วนเพียง 2% เมื่อเทียบกับยอดผลิตรถยนต์ของไทยทั้งหมดที่ 1.47 ล้านคันภายใต้เกณฑ์ USMCA รถยนต์ต้องใช้ชิ้นส่วนอย่างน้อย 75% และเหล็ก-อะลูมิเนียมอย่างน้อย 70% ต้องมาจากประเทศในกลุ่ม USMCA (สหรัฐฯ เม็กซิโก แคนาดา) พร้อมทั้งมีแรงงานอย่างน้อย 40–45% ของต้นทุนจากโรงงานที่จ่ายค่าแรงขั้นต่ำ 16 ดอลลาร์สหรัฐฯต่อชั่วโมง จึงจะได้รับสิทธิยกเว้นภาษีนำเข้า

ขณะที่ผลกระทบที่ไทยได้รับทางอ้อม การปรับขึ้นภาษีนำเข้ารถยนต์ของสหรัฐฯ 25% จะเป็นแรงกดดันให้ผู้ผลิตต่างชาติเร่งหา Non-US markets ทดแทน เนื่องจากสหรัฐฯ เป็นหนึ่งในตลาดยานยนต์ที่สำคัญของโลก โดยมียอดขายรถยนต์เฉลี่ยปีละ 14–16 ล้านคัน ในจำนวนนี้กว่า 7 ล้านคันหรือคิดเป็นสัดส่วนราว 50% เป็นรถยนต์ที่นำเข้าจากต่างประเทศ อาทิ ญี่ปุ่น เกาหลีใต้

รวมทั้งรถยนต์แบรนด์ US ที่ผลิตในเม็กซิโก ภายใต้โครงสร้างตลาดรถยนต์ของสหรัฐฯ ที่พึ่งพาการนำเข้าที่สูง ทำให้การขึ้นภาษีนำเข้ารถยนต์ของสหรัฐฯ ครั้งนี้อาจจะกระทบในวงกว้าง ทั้งในแง่ต้นทุนนำเข้าและราคาขายปลีกรถยนต์ที่คาดว่าจะเพิ่มขึ้น 10–15% อาจทำให้ผู้บริโภคสหรัฐฯ บางส่วนชะลอการซื้อรถใหม่ หรือหันไปเลือกซื้อรถยนต์ที่ผลิตในประเทศ ซึ่งไม่ได้รับผลกระทบจากมาตรการนี้

ขณะเดียวกันผู้ผลิตรถยนต์ต่างชาติที่พึ่งพาตลาดสหรัฐฯ เป็นหลัก อาจเผชิญความเสี่ยงจากยอดส่งออกไปตลาดสหรัฐฯ ที่ลดลง ซึ่งจะเป็นแรงกดดันให้ผู้ผลิตต่างชาติเร่งหาตลาดส่งออกอื่นทดแทน

ในกรณีนี้ ไทยอาจเผชิญความเสี่ยงจากการสูญเสียส่วนแบ่งในตลาดส่งออกที่สำคัญ โดยเฉพาะตลาดออสเตรเลีย (ตลาดส่งออกอันดับ 1 ของไทย) ซึ่งอาจถูกแทนที่โดยคู่แข่งอย่างญี่ปุ่นและเกาหลีใต้ ทั้งนี้ ออสเตรเลียเป็นผู้นำเข้ารถยนต์อันดับ 9 ของโลก โดยในปี 2567 มีมูลค่านำเข้า 3.4 หมื่นล้านดอลลาร์สหรัฐฯ หรือประมาณ 1.2 ล้านล้านบาท มีอัตราเติบโตเฉลี่ยปีละ 9.3% (CAGR ปี 2562-67) คิดเป็นสัดส่วน 3% ของมูลค่านำเข้ารถยนต์รวมทั่วโลก และเป็นตลาดส่งออกสำคัญติดอยู่ใน 3 อันดับแรกของญี่ปุ่นและเกาหลีใต้ โดยในช่วงปี 2565-67 ญี่ปุ่นส่งออกรถยนต์ไปยังออสเตรเลียคิดเป็นสัดส่วน 8.5% ของการส่งออกรถยนต์ทั้งหมด ในขณะที่เกาหลีใต้ส่งออกรถยนต์ไปยังออสเตรเลียคิดเป็นสัดส่วน 5.2%

เมื่อพิจารณา 10 อันดับรถยนต์รุ่นยอดนิยมในออสเตรเลีย เป็นรถยนต์ที่ผลิตจากประเทศไทยและญี่ปุ่นประเทศละ 4 รุ่น ส่วนอีก 2 รุ่นที่เหลือผลิตจากจีนและเกาหลีใต้ โดยมีข้อสังเกตว่ามีรถยนต์ที่ผลิตจากญี่ปุ่น 3 จาก 4 รุ่น มียอดขายเติบโตขึ้นอย่างมีนัยสำคัญ ได้แก่ Toyota RAV4 (+98.2%YoY) Mitsubishi Outlander (+13.8%YoY) และ Toyota Corolla (+20.2%YoY) เช่นเดียวกับ Kia Sportage ที่ผลิตจากเกาหลีใต้ซึ่งมียอดขายเติบโต +41.0%YoY ในขณะที่รถยนต์ที่ผลิตจากไทย 3 ใน 4 รุ่นกลับมียอดขายหดตัว

เมื่อพิจารณาในมิติประเภทรถยนต์ พบว่า รถยนต์ SUV ได้รับความนิยมสูงสุด โดยมีผู้บริโภคเกือบ 1 ใน 3 เลือกใช้รถประเภทนี้ ผลการสำรวจโดย Budget Direct ระบุว่า ผู้บริโภคชาวออสเตรเลียให้ความสนใจรถ SUV เพิ่มขึ้นจาก 25.8% ในปี 2565 มาอยู่ที่ 30.5% ในปี 2567 ขณะที่รถกระบะ (Ute) แม้จะมีสัดส่วนเพิ่มขึ้นจาก 2.8% มาอยู่ที่ 3.7% ในช่วงเวลาเดียวกัน แต่ยังมีสัดส่วนยังน้อยกว่ารถ SUV กว่า 8 เท่าตัว ข้อมูลดังกล่าวสอดรับกับยอดขายรถยนต์ยอดนิยม 10 อันดับแรก ซึ่งมีรถ SUV ที่ส่วนใหญ่ผลิตจากญี่ปุ่นและเกาหลีใต้ ติดอันดับมากถึง 6 รุ่น และส่วนใหญ่มียอดขายเติบโตดี ขณะที่ รถ Ute ซึ่งผลิตจากไทย ติดอันดับเพียง 3 รุ่น และมียอดขายหดตัว

ดังนั้นจึงมองว่าออสเตรเลียอาจเป็นหนึ่งในตลาดส่งออกที่ทั้ง 2 ประเทศ อาจเลือกขยายการส่งออกเพิ่มขึ้นเพื่อทดแทนตลาดสหรัฐฯ ก็เป็นไปได้ เนื่องจากออสเตรเลียเป็นตลาดสำคัญที่ติดอยู่ใน 3 อันดับแรกของทั้งญี่ปุ่นและเกาหลีใต้ อีกทั้งยังมีรถยนต์ SUV หลายรุ่นได้รับความสนใจเพิ่มขึ้นจากผู้บริโภคชาวออสเตรเลียในช่วงที่ผ่านมา

นอกจากการสูญเสียส่วนแบ่งตลาดส่งออกสำคัญอย่างออสเตรเลียแล้ว ยังต้องเฝ้าระวังการแข่งขัน ในตลาดส่งออกสำคัญอื่นๆ อาทิ ซาอุดีอาระเบีย ฟิลิปปินส์ เวียดนาม ซึ่งไทยมีสัดส่วนการส่งออกรวมกัน 21.7% แม้ปัจจุบันญี่ปุ่นและเกาหลีใต้จะส่งออกรถยนต์ไปยังประเทศเหล่านี้ไม่มาก โดยในรอบปี 2565-67 สัดส่วนการส่งออกรถยนต์จากญี่ปุ่นไปยังซาอุดีอาระเบีย ฟิลิปปินส์ และเวียดนาม อยู่ที่ 3.4%, 0.6% และ 0.4% ตามลำดับ ขณะที่สัดส่วนการส่งออกจากเกาหลีใต้ไปยังประเทศดังกล่าวอยู่ที่ 2.2%, 0.6% และ 0.2% ตามลำดับ

แต่หากในระยะถัดไป ทั้งสองประเทศเร่งขยายการส่งออกไปยังตลาดส่งออกอื่นเพื่อทดแทนตลาดสหรัฐฯ โดยมุ่งเป้าไปยังกลุ่มประเทศที่มีศักยภาพเติบโตอย่างซาอุดีอาระเบีย ฟิลิปปินส์ และเวียดนาม ซึ่งในช่วงปี 2562–67 มียอดขายรถยนต์เติบโตเฉลี่ยปีละ 8.6%, 2.7% และ 3.7% ตามลำดับ ก็อาจส่งผลกระทบต่อส่วนแบ่งตลาดส่งออกสำคัญของไทยได้เช่นกัน

การส่งออกรถยนต์จากไทย ไปซาอุดีอาระเบียได้อานิสงส์จากการฟื้นฟูความสัมพันธ์ระหว่างไทย-ซาอุ นอกจากนี้ ยังอยู่ระหว่างการหารือข้อตกลง FTA ระหว่างไทย-GCC ซึ่งหากสำเร็จจะเป็นโอกาสสำคัญในการขยายตลาดและเพิ่มความสามารถในการแข่งขันของไทยในภูมิภาคตะวันออกกลาง โดยไทยมีข้อได้เปรียบทางการค้า อาทิ สิทธิ Free Trade Area (FTA) ระหว่างไทย-อาเซียน จึงทำให้ภาษีนำเข้ารถยนต์จากไทยต่ำกว่าญี่ปุ่นและเกาหลีใต้

ตลาดรถยนต์ไทยเผชิญการแข่งขันด้านราคาที่รุนแรงอย่างต่อเนื่องมาตั้งแต่ปี 2566 โดยแรงกดดันหลักมาจากการปรับลดราคาของค่ายรถยนต์เพื่อกระตุ้นยอดขาย ท่ามกลางสภาพเศรษฐกิจและกำลังซื้อที่ยังฟื้นตัวไม่ทั่วถึง นอกจากนี้ การเข้าสู่ตลาดของแบรนด์รถยนต์ใหม่ โดยเฉพาะในกลุ่มรถยนต์ NEV จากจีน ได้เร่งให้การแข่งขันด้านราคาทวีความรุนแรง มากยิ่งขึ้น และในปี 2568 สงครามราคายังไม่คลี่คลาย ล่าสุดในงานบางกอก มอเตอร์โชว์ ครั้งที่ 46 มีการประกาศลดราคารถยนต์ไฟฟ้าหลายรุ่นเพิ่มเติม12

ในระยะถัดไป ตลาดรถยนต์ไทยมีแนวโน้มเผชิญ แรงกดดันด้านราคาที่ขยายตัวเป็นวงกว้างมากขึ้น ทั้งจาก 1. ปัญหา Over Supply จากการขยายกำลังการผลิตรถยนต์ NEV อย่างรวดเร็วเกินกว่าความต้องการภายในประเทศ โดยคาดว่าการผลิตรถยนต์ NEV ในจีนอาจแตะ 23.4 ล้านคัน (CAP-U 65%) ในปี 2568 ขณะที่กำลังซื้อภายในประเทศอาจดูดซับได้เพียง 17 ล้านคัน ส่งผลให้มีกำลังการผลิตส่วนเกินที่ต้องเร่งระบายสู่ตลาดโลกกว่า 6 ล้านคัน เพิ่มจากปี 2567 ถึง 4-5 เท่าตัว

2.สงครามการค้าอาจสร้างแรงกดดันต่อจีนใน 2 มิติหลัก คือ การส่งออกรถยนต์ไปยังสหรัฐฯ ที่ลดลง แม้สหรัฐฯ จะไม่ใช่ตลาดส่งออกรถยนต์อันดับต้นๆ ของจีน แต่ก็มีมูลค่าส่งออกเฉลี่ย (ปี 2565-67) สูงถึง 2.9 พันล้านดอลลาร์สหรัฐฯ ต่อปี หรือคิดเป็นสัดส่วน 3.5% ของมูลค่าส่งออกรถยนต์ของจีน และหากการขึ้นภาษีนำเข้าของสหรัฐฯ เป็นประเด็นทำให้การส่งออกรถยนต์ของจีนมีความยากลำบากมากขึ้น จึงมีแนวโน้มที่จีนจะหันไปพึ่งตลาดส่งออกนอกสหรัฐฯ (Non-US) มากขึ้น แรงกดดันจากสงครามการค้าอาจซ้ำเติมภาวะเศรษฐกิจจีนที่เปราะบางอยู่แล้ว จากปัญหาการชะลอตัวในภาคอสังหาริมทรัพย์ที่เป็นจุดอ่อนสำคัญของเศรษฐกิจจีนในช่วงที่ผ่านมา และถูกซ้ำเติมจากข้อพิพาททางการค้ากับสหรัฐฯ อาจกดดันให้ภาคธุรกิจพิจารณาย้ายฐานการผลิตออกจากจีน ส่งผลให้การจ้างงานลดลง และกระทบโดยตรงต่อกำลังซื้อของผู้บริโภคชาวจีน

ทั้งนี้ ข้อมูลของ Goldman Sachs ระบุว่า แรงงานจีนราว 20 ล้านคน มีความเสี่ยงได้รับผลกระทบจากการขึ้นภาษีนำเข้าของสหรัฐฯ ครั้งนี้ภายใต้สถานการณ์ดังกล่าว อาจทำให้จีนต้องกระจายการส่งออกรถยนต์ไปยังคู่ค้าต่างๆ มากขึ้น ซึ่งไม่เพียงกระทบการส่งออกรถยนต์ของไทยในตลาดสำคัญเท่านั้น แต่หากไทยกลายเป็นหนึ่งในตลาดเป้าหมายที่จีนหันมาดัมพ์ราคาเพื่อระบายสินค้า อาจนำไปสู่ภาวะสงครามราคาที่ยืดเยื้อต่อเนื่อง สะท้อนจากการเปลี่ยนแปลงส่วนแบ่งตลาด (Market Share) ของมูลค่าการส่งออกรถยนต์จากจีนมาไทยเพิ่มขึ้นจาก 0.6% ในปี 2562 มาอยู่ที่ 1.6% ในปี 2567

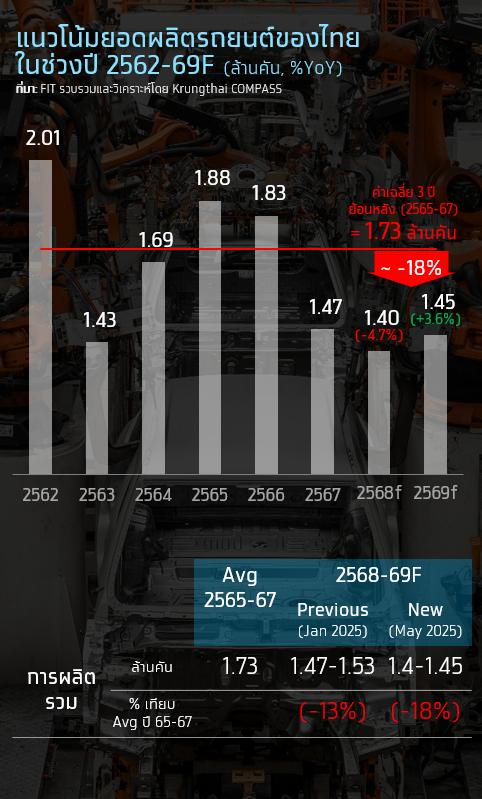

ท่ามกลางนโยบายการค้าโลกที่เปลี่ยนไป โดยเฉพาะนโยบายการขึ้นภาษีนำเข้าของสหรัฐฯ จะยิ่งซ้ำเติมปัญหาในภาคการผลิตที่มีอยู่เดิม ส่งผลต่อปริมาณการผลิตรถยนต์ไทยในปี 2568-2569 อาจทำได้เพียง 1.4-1.45 ล้านคัน ต่ำกว่าค่าเฉลี่ยในอดีต (2565-67) อยู่ราว 18% ภาพรวมยอดผลิตรถยนต์ของไทยที่ไม่สู้ดีในช่วงปี 2566-67 มีสาเหตุหลักมาจากยอดขายในประเทศที่เผชิญปัญหากำลังซื้อ จากการขยายตัวที่ ไม่ทั่วถึงของเศรษฐกิจไทย ภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง และปัญหาด้านคุณภาพหนี้ที่แย่ลง ซึ่งล้วนส่งผลกระทบต่ออำนาจ ซื้อของผู้บริโภค เห็นได้ชัดจากแนวโน้มยอดขายรถยนต์ที่ลดลงต่อเนื่องจาก 0.85 ล้านคันในปี 2565 มาอยู่ที่ 0.78 ล้านคันในปี 2566 (-8.7%YoY) และลดลงอีกครั้งมาอยู่ที่ 0.57 ล้านคันในปี 2567 (-26.2%YoY)

ส่วนอีกปัจจัยหนึ่ง คือ ปัญหาเชิงโครงสร้าง และการรุกตลาดของรถยนต์ไฟฟ้าจากจีน ซึ่งมีข้อได้เปรียบเรื่องการแข่งขันด้านราคา ได้เข้ามาชิงส่วนแบ่งตลาดอย่างต่อเนื่อง (China Flooding) และทำให้ไทยสูญเสียความสามารถในการแข่งขันในตลาดโลกมากขึ้นเรื่อยๆ สะท้อนจากยอดส่งออกรถยนต์ของไทยที่ลดลงจาก 1.12 ล้านคันในปี 2566 มาอยู่ที่ 1.02 ล้านคัน ในปี 2567 (-8.8%YoY)

สำหรับในปี 2568 ภาคการผลิตรถยนต์ไทยยังเผชิญความท้าทายต่อเนื่อง จากมาตรการกีดกันทางการค้าของสหรัฐฯ ที่เข้มข้นขึ้น โดยเฉพาะการปรับขึ้นภาษีนำเข้ารถยนต์จากทุกประเทศในอัตรา 25% ตั้งแต่ Q2/2568 เป็นต้นไป ซึ่งส่งผลกระทบโดยตรงต่อการส่งออกรถยนต์ไทยไปยังตลาดสหรัฐฯ

ขณะเดียวกัน ไทยยังต้องเผชิญการแข่งขันทั้งตลาดในประเทศและตลาดส่งออกที่รุนแรงขึ้น หากประเทศอื่นๆ หันมาส่งออกตลาดเดียวกับไทย รวมถึงส่งรถยนต์เข้ามาแข่งขันในไทยโดยตรง จะยิ่งซ้ำเติมปัญหาในภาคการผลิตที่มีอยู่เดิม และเป็นปัจจัยฉุดรั้งต่อการฟื้นตัวของยอดผลิตรถยนต์ไทย ภายใต้สถานการณ์ดังกล่าวทำให้เราปรับลดคาดการณ์ปริมาณการผลิตรถยนต์ไทยในปี 2568-69 ลงเหลือ 1.4-1.45 ล้านคัน จากเดิมที่คาดการณ์ไว้ที่ 1.47-1.53 ล้านคัน

Krungthai COMPASS มองว่า หากปริมาณการผลิตรถยนต์ไทยอยู่ในระดับต่ำอย่างต่อเนื่อง เป็นระยะยาวเวลานาน อาจส่งผลกระทบต่อเนื่องไปยังผู้ผลิตชิ้นส่วนใน Supply Chain โดยในช่วงที่ผ่านมาเราเริ่มเห็นสัญญาณที่ผู้ผลิตชิ้นส่วนฯ บางรายต้องปรับลดกำลังการผลิต ยกเลิกการทำงานล่วงเวลา และมีบางรายปรับลดเวลาทำงานเหลือเพียง 2-3 วันต่อสัปดาห์ และอาจจ่ายค่าจ้างเพียง 75% คล้ายช่วงวิกฤติโควิด-19 และน้ำท่วมปี 2554 ที่กระทบภาคการผลิตอย่างหนัก