“ศูนย์วิจัยกสิกรไทย” มองแนวโน้มเศรษฐกิจไทยปี 2569 ขยายตัวเพียง 1.6% ลดลงจากปี 2568 ที่ 2.0% ท่ามกลางความเสี่ยงสูงจากปัจจัยภายนอก โดยเฉพาะความตึงเครียดด้านภูมิรัฐศาสตร์และนโยบายการค้าของสหรัฐฯ

ศูนย์วิจัยกสิกรไทย มองแนวโน้มเศรษฐกิจไทยปี 2569 ชะลอตัวเหลือ 1.6% จาก 2.0% ในปีก่อนหน้า โดยมีแรงกดดันหลักจากการส่งออกที่มีแนวโน้มหดตัวจากฐานสูง การปรับขึ้นภาษีของสหรัฐฯ และอุปสงค์โลกที่ชะลอตัว ในขณะที่ภาคการท่องเที่ยวฟื้นตัวอย่างช้าๆ ทั้งนี้ แรงขับเคลื่อนเศรษฐกิจหลักยังมาจากการบริโภคภาคเอกชน แต่แรงส่งมีทิศทางอ่อนลงตามอุปสงค์ในประเทศที่ซบเซา การสิ้นสุดมาตรการกระตุ้นเศรษฐกิจ และภาวะสินเชื่อหดตัว

นอกจากนี้ ความไม่แน่นอนทางการเมือง โดยเฉพาะการจัดตั้งรัฐบาลใหม่ หากสามารถจัดตั้งรัฐบาลได้เร็ว ยังมีโอกาสที่งบประมาณปี 2570 จะเร่งให้ใช้ได้ทันปลายปี 2569 แต่หากการจัดตั้งรัฐบาลล่าช้าออกไป จะกระทบต่อความต่อเนื่องของนโยบาย ความล่าช้าในการจัดทำงบประมาณปี 2570 การเบิกจ่ายงบประมาณ และความเชื่อมั่นของนักลงทุน

รวมถึง ศูนย์วิจัยกสิกรไทย คาดว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% สู่ระดับ 1.00% ในช่วงครึ่งแรกของปี 2569 เพื่อรองรับภาวะเศรษฐกิจที่ชะลอตัวและความเสี่ยงด้านขาลงที่เพิ่มขึ้น โดยในอดีตดอกเบี้ยนโยบายเคยไปต่ำสุดที่ 0.5% ในช่วงวิกฤติโควิด ซึ่งตัวเลขเศรษฐกิจอาจจะต้องปรับแย่ลงกว่าคาดมาก กนง. ถึงจะปรับลดดอกเบี้ยไปถึงระดับ 0.5% ในปีนี้

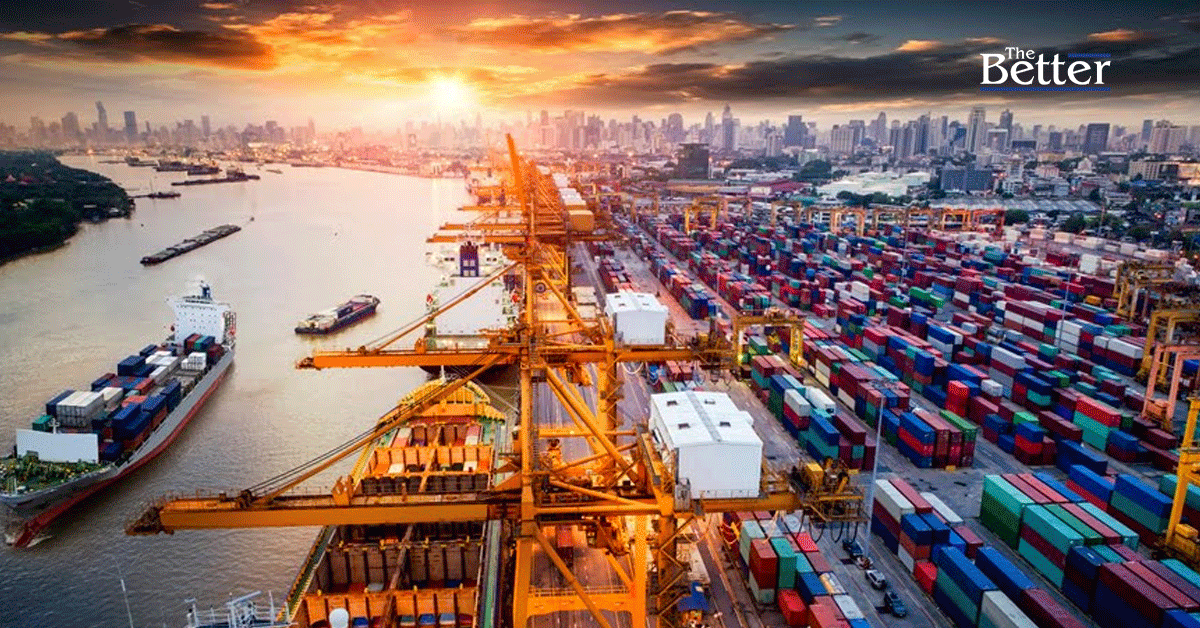

ด้านภาคการส่งออกที่เคยเป็นปัจจัยขับเคลื่อนหลักของเศรษฐกิจไทยในปี 2568 มีความเสี่ยงหดตัวที่ -1.2% โดยเฉพาะตลาดหลักของไทย อย่างสหรัฐฯ อาเซียน ญี่ปุ่น จีน และสหภาพยุโรป จากมาตรการภาษีของสหรัฐฯ ยังเป็นปัจจัยกดดันหลัก รวมถึงการค้าโลกมีแนวโน้มชะลอลง และเผชิญการแข่งขันที่สูงขึ้น ซึ่งจะกดดันทิศทางการส่งออกไทยเพิ่มเติม

ส่วนการนำเข้ามีแนวโน้มชะลอลงในทิศทางเดียวกับการส่งออก โดยเฉพาะในกลุ่มสินค้าขั้นกลางและสินค้าทุน เช่น ชิ้นส่วนอิเล็กทรอนิกส์และเครื่องจักรไฟฟ้า ซึ่งเห็นการขยายตัวในระดับสูงในปีก่อนหน้า นอกจากนี้ การนำเข้าน้ำมันดิบอาจปรับลดลงตามทิศทางราคาน้ำมันในตลาดโลก อย่างไรก็ดี การนำเข้าสินค้าอุปโภคบริโภคโดยเฉพาะจากจีน คาดว่าจะยังขยายตัวเป็นบวก โดยมาตรการ De Minimis ที่เรียกเก็บภาษีนำเข้าและภาษีมูลค่าเพิ่มจากสินค้าที่มีมูลค่าต่ำกว่า 1,500 บาท ไม่น่าจะกระทบปริมาณการนำเข้าสินค้าอุปโภคบริโภคจากจีน ส่งผลให้ดุลการค้าของไทยในปี 2569 ยังเกินดุลแต่น้อยกว่าปี 2568

อย่างไรก็ดีจำนวนนักท่องเที่ยวต่างชาติในปี 2569 คาดว่าจะเพิ่มขึ้นมาอยู่ที่ 34.1 ล้านคน จาก 32.97 ล้านคนในปีก่อนหน้า ขณะที่รายได้จากนักท่องเที่ยวต่างชาติคาดว่าจะเพิ่มขึ้น 4.5% มาอยู่ที่ 1.61 ล้านล้านบาท (contribution to GDP growth 0.3%) ทั้งนี้ ภาคการท่องเที่ยวไทยยังเผชิญการแข่งขันจากประเทศในภูมิภาค ประกอบกับค่าเงินบาทที่แข็งค่ามาก นอกจากนี้ ประเด็นด้านความปลอดภัยยังคงกดดันความเชื่อมั่นของนักท่องเที่ยว

อีกทั้งค่าเงินบาทในระยะสั้นยังคงแนวโน้มแข็งค่า โดยมีปัจจัยหนุนจากราคาทองคำที่สูงขึ้น ทั้งนี้ ค่าเงินบาทในช่วงสิ้นปี 2569 มีโอกาสกลับมาอ่อนค่าที่ 32.8 บาทต่อดอลลาร์สหรัฐฯ จากปัจจัยในประเทศ ได้แก่ การขยายตัวทางเศรษฐกิจที่ชะลอลง ความไม่แน่นอนทางการเมือง และผลกระทบจากนโยบายการค้าของสหรัฐฯ

อุปสงค์ในประเทศชะลอตัวลง ขณะที่ภาคการผลิตที่ยังหดตัวต่อเนื่องเป็นปีที่ 4 ท่ามกลางความไม่แน่นอนในการจัดตั้งรัฐบาลและทิศทางนโยบายของรัฐบาลชุดใหม่

โดยภาคการผลิตของไทยมีแนวโน้มยังคงซบเซา หดตัวต่อเนื่องเป็นปีที่ 4 ติดต่อกัน จากคำสั่งซื้อทั้งในประเทศและต่างประเทศที่อ่อนแรง ประกอบกับยังเผชิญการแข่งขันจากสินค้านำเข้าที่สูง ซึ่งกดดันการผลิตในเกือบทุกหมวดหลัก อาทิ ยานยนต์ อิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า และอาหารและเครื่องดื่ม ให้ยังคงหดตัว

อีกทั้งคาดว่าการบริโภคภาคเอกชนจะยังคงเป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทย แต่มีแนวโน้มขยายตัวชะลอลงเหลือ 1.8% จาก 2.6% ในปีก่อนหน้า สะท้อนอุปสงค์ในประเทศที่อ่อนแรงลง ภาระหนี้ครัวเรือนที่อยู่ในระดับสูง ภาวะสินเชื่อที่ตึงตัว โดยในไตรมาส 1/2569 แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจจะลดลงอย่างมีนัย หลังมาตรการคนละครึ่งพลัสสิ้นสุดลง และไม่มีมาตรการลดหย่อนภาษี (Easy E-Receipt) เหมือนกับในไตรมาส 1/2568 ประกอบกับงบกลางปี 2569 ที่เหลืออยู่เพียงราว 5 หมื่นล้านบาท ส่งผลให้พื้นที่ในการออกมาตรการกระตุ้นเศรษฐกิจในปีนี้มีจำกัด

อย่างไรก็ดีในช่วงการเลือกตั้งคาดว่าจะมีเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจ ซึ่งจะส่งผลบวกในระยะสั้นๆ ต่อภาคบริการ โดยเฉพาะธุรกิจอาหารและที่พัก การขนส่งและโลจิสติกส์ รวมถึงภาคค้าปลีก

การลงทุนภาคเอกชนมีแนวโน้มชะลอตัวลง โดยเฉพาะในภาคการผลิตและภาคก่อสร้าง โดยภาคอสังหาริมทรัพย์ยังเผชิญแรงกดดันต่อเนื่อง การลงทุนในที่อยู่อาศัยมีแนวโน้มซบเซาจากอุปสงค์ที่ฟื้นตัวช้า ภาระหนี้ครัวเรือนที่อยู่ในระดับสูง และความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ

นอกจากนี้ การลงทุนเอกชนได้รับแรงหนุนจากการไหลเข้าของเงินลงทุนต่างชาติในอุตสาหกรรมศูนย์ข้อมูล (data center) ตามการขยายตัวของเศรษฐกิจดิจิทัลและเทคโนโลยี AI รวมถึงโครงการ “Fast Pass” ของภาครัฐที่มุ่งอำนวยความสะดวกและเร่งรัดกระบวนการลงทุน คาดว่าจะช่วยพยุงการลงทุนภาคเอกชนได้บางส่วน โดยเฉพาะในด้านการลงทุนเครื่องจักร อุปกรณ์ และการพัฒนาในพื้นที่นิคมอุตสาหกรรม

แต่ผลบวกดังกล่าวมีแนวโน้มทยอยเกิดขึ้นอย่างค่อยเป็นค่อยไป เนื่องจากการลงทุนส่วนใหญ่เป็นโครงการขนาดใหญ่ที่ต้องใช้ระยะเวลาดำเนินการต่อเนื่องหลายปี