ไทยพึ่งนำเข้าน้ำมันดิบสูง สะท้อนจุดเปราะบาง เร่งปรับกลยุทธศาสตร์กระจายความเสี่ยง

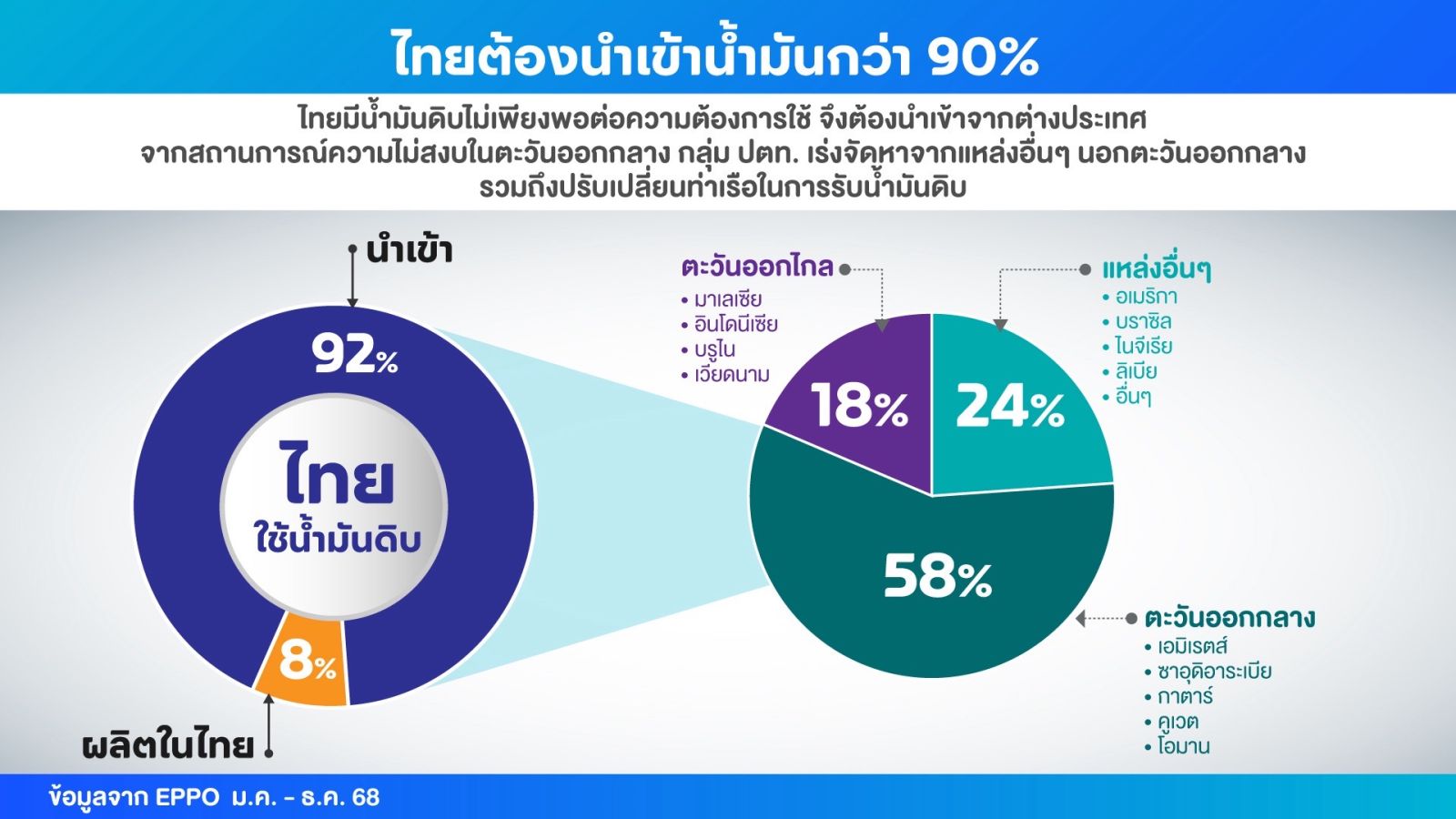

ท่ามกลางความตึงเครียดในภูมิภาคตะวันออกกลางที่ยังไม่มีสัญญาณคลี่คลาย “น้ำมันดิบ” ซึ่งเป็นหัวใจของระบบพลังงานไทย กำลังสะท้อนความเปราะบางเชิงโครงสร้างอย่างชัดเจน เมื่อประเทศไทยยังต้องพึ่งพาการนำเข้าสูงถึง 92% ขณะที่การผลิตในประเทศทำได้เพียง 8% เท่านั้น ตัวเลขดังกล่าวไม่ใช่เพียงสถิติ แต่คือ “ความเสี่ยงเชิงยุทธศาสตร์” ที่ผูกโยงเศรษฐกิจไทยเข้ากับความผันผวนของโลกอย่างหลีกเลี่ยงไม่ได้

พึ่งพาตะวันออกกลางสูง ความเสี่ยงยิ่งกระจุกตัว

โครงสร้างการนำเข้าน้ำมันดิบของไทยยังคงกระจุกตัวอยู่ในภูมิภาคตะวันออกกลางถึง 58% โดยมีประเทศหลักอย่างซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ กาตาร์ คูเวต และโอมาน ซึ่งล้วนเป็นพื้นที่ที่มีความอ่อนไหวทางภูมิรัฐศาสตร์สูง

ดังนั้นเมื่อเกิดเหตุความไม่สงบหรือความขัดแย้ง ไม่ว่าจะเป็นการสู้รบหรือความเสี่ยงต่อเส้นทางขนส่ง อย่างกรณีการปิดช่องแคบฮอร์มุซ ย่อมส่งผลกระทบโดยตรงต่อทั้ง “ปริมาณ” และ “ราคาน้ำมัน” ที่ไทยต้องรับภาระ

ปัจจุบันโครงสร้างพลังงานไทยในวันนี้ยังคง “ผูกติดกับภูมิรัฐศาสตร์โลก” อย่างหลีกเลี่ยงไม่ได้ แม้กระจายความเสี่ยง แต่ยังไม่หลุดจากวงจรนำเข้าเพื่อลดแรงกระแทกจากปัจจัยภายนอก ผู้ค้าน้ำมันจึงปรับการบริหารจัดการ โดยเปลี่ยนท่าเรือรับผลิตภัณฑ์นอกช่องแคบฮอร์มุซ จัดหาน้ำมันดิบจากแหล่งอื่น ๆ ทั่วโลกมาเพิ่มเติม พร้อมประสานงานกับพันธมิตรทางการค้ายืนยันแผนการส่งมอบที่ชัดเจนต่อเนื่อง เพื่อให้โรงกลั่นสามารถผลิตได้ตามแผน

การกระจายแหล่งนำเข้าน้ำมันจะช่วยลดความเสี่ยงจากการพึ่งพาแหล่งเดียว (Single Source Risk) แต่ในเชิงโครงสร้าง ไทยก็ยังคงต้อง “นำเข้าเป็นหลัก” อยู่ดี นั่นหมายความว่า แม้จะมีแหล่งน้ำมันใหม่ๆ แต่ความเสี่ยงโดยรวมยังคงอยู่ เพียงแค่ “กระจาย” ไม่ได้ “หายไป”

นอกจากนี้อีกมุมที่ต้องให้ความสำคัญ คือโครงสร้างพื้นฐานด้านพลังงาน ที่ต้องมีความพร้อมเพื่อรองรับน้ำมันนำเข้าจากแหล่งใหม่ที่มีคุณสมบัติที่แตกต่างกัน โดยเฉพาะท่าเรือรับน้ำมันดิบ

การลงทุนในโครงสร้างพื้นฐานเหล่านี้ ไม่เพียงช่วยเพิ่มความยืดหยุ่นในการนำเข้า แต่ยังเป็น “เครื่องมือเชิงยุทธศาสตร์” ที่ช่วยให้ไทยสามารถบริหารจัดการวิกฤติด้านพลังงานได้ดีขึ้นในระยะสั้นถึงกลาง

อย่างไรก็ตาม โจทย์สำคัญคือการลงทุนต้องเดินหน้าให้ทันกับความเสี่ยงที่เพิ่มขึ้นอย่างรวดเร็วในเวทีโลก

ภาพรวมทั้งหมดสะท้อนว่า แม้ไทยยังคงมี “ความมั่นคงทางพลังงานในเชิงปริมาณ” กล่าวคือยังสามารถจัดหาน้ำมันได้เพียงพอ แต่ในอีกมิติหนึ่งคือ “ความมั่นคงเชิงระบบ” กลับยังเปราะบางจากการพึ่งพาปัจจัยภายนอกอย่างมาก

คำถามสำคัญจึงไม่ใช่แค่ “มีน้ำมันพอใช้หรือไม่”

แต่คือ “ระบบพลังงานไทยสามารถรับมือกับความไม่แน่นอนของโลกได้มากแค่ไหน”

ในระยะยาว การลดการพึ่งพาน้ำมันนำเข้า ผ่านการเร่งพลังงานทางเลือก เทคโนโลยีใหม่ และการเพิ่มประสิทธิภาพการใช้พลังงาน อาจไม่ใช่แค่ทางเลือกอีกต่อไป แต่เป็นความจำเป็น ของประเทศไทยในโลกที่ความเสี่ยงกลายเป็นเรื่องปกติใหม่ไปแล้ว